十大股票配资 日本央行如预期维持利率不变 缩减购债“遮遮掩掩”致日元暴跌

日本央行如市场所预期的那样维持基准利率不变,还表示将缩减日本国债的购买规模,然而日本央行强调推迟到下次政策会议将公布具体的缩减购债细节。由于日本央行在缩减购债方面的最新措施不及预期,日元汇率因此走弱,日本主权债券期货价格飙升。在日本央行利率决议前,有媒体援引知情人士透露的消息报道称,日本央行可能在本次利率会议公布缩减购债规模,但是日本央行实际却采取“含糊其辞”的态度,仅表示将缩减购债规模,却将缩减购债的相关问题和具体缩减购债的规模推迟到下次会议。

1. 东方财富证券:东方财富证券是一家知名的互联网券商,他们提供融资融券服务,允许客户借款进行股票交易。他们可能会提供一些免费融资的机会,比如免息期限等。

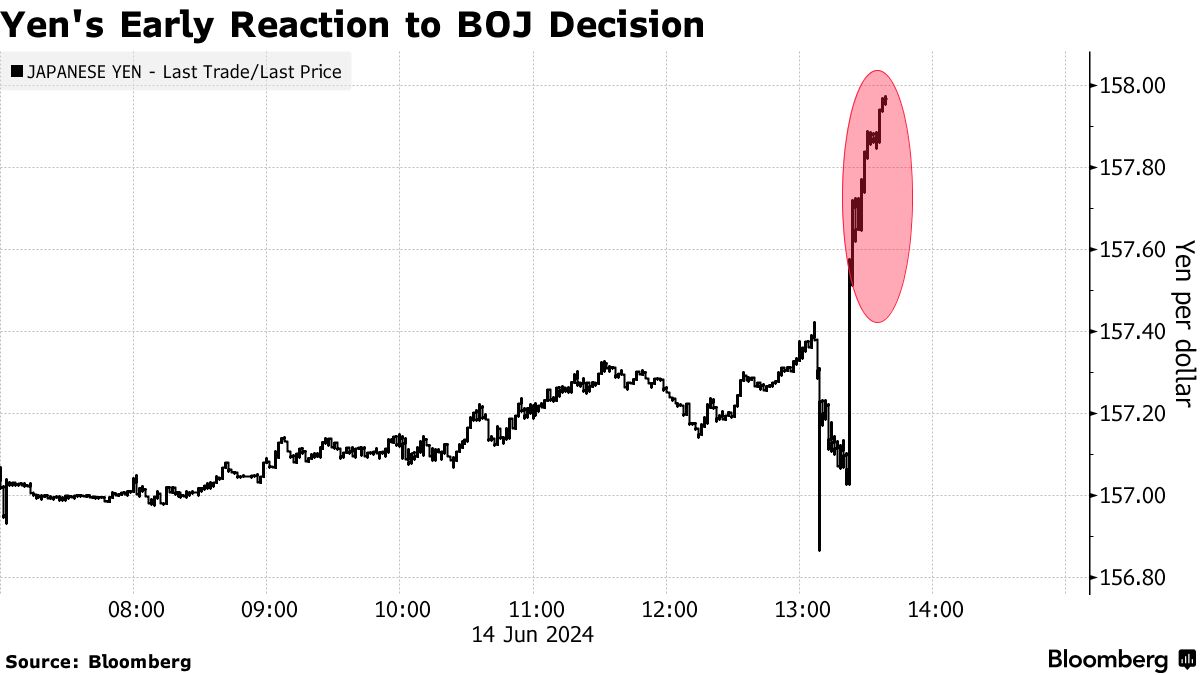

利率决议以及缩减购债相关事项公布后,美元兑日元直线上行,意味着日元加速贬值。美元兑日元一度上行至0.6%,至1美元兑157.98日元。日本国债期货价格则一度上涨80点位,至144.26,创下去年12月底以来的最大价格涨幅。

正如市场所预期的那样,日本央行货币政策保持不变,投资者此前已经为更多有关缩减国债购买量的相关消息做好了准备,但是日本央行拖延透露具体购债规模的表现令市场颇感失望,刺激日元汇率暴跌。目前,日本和美国国债收益率之间的差距仍然非常大,不断给本已疲软的日元汇率施加下行压力。

三井住友银行首席外汇策略师表示,令人惊讶的是,日本央行这次没有透露具体的缩减国债购买规模。“日本央行表示,将在下次会议上决定未来一到两年的具体购债缩减计划。因此,这一结果被认为是鸽派的,对外汇市场来说,这可能是刺激日元贬值的主要逻辑。”

美元兑日元有望重返160这一日本央行曾大举干预的点位?

华侨银行外汇策略师Christopher Wong表示,在日本央行被认为不急于使货币政策正常化之后,日元显然受到了负面影响。美元兑日元可能会挑战之前的历史高点160点位,这应该会增加日本央行干预汇市的可能性。“但干预充其量是一种减缓贬值步伐的选择,而不是扭转趋势的工具。美元/日元要想更有意义地走低,就需要美元表现出疲软信号,或者日本央行发出货币政策紧急正常化的信号,缩减美国和日本国债收益率差值。但是,这些似乎都不会发生。”

日本央行今天的决定与4月份的会议有一种似曾相识的感觉。当时美元兑日元全天逐渐攀升,在接下来的周一进入160这一历史性的区域,促使日本当局进行强势干预。外汇交易员将提出疑问:在最近几轮干预中买入创纪录数量的日元后,日本财务省这次准备耗资多少干预日元?如果美元兑日元升至158上方,可能将迅速引发投资者加速买入美元,目前美日距离触及该区域仅仅几个点的距离。

日元汇率今年以来已下跌约12%,是10国集团中跌幅最大的主要国家货币,因投资者在日本央行持续“放鸽”的情况下放弃日元,纷纷转向国债收益率水平更高的主流货币,这种国债收益率差距可谓是日元汇率不断暴跌的核心因素,毕竟日本10年期国债收益率仅在1%附近徘徊,而在美联储加息周期助力下的美国10年期国债收益率接近4.5%。

虽然日元汇率走软有助于日本出口商和当地旅游业,但也使极度依赖进口产品的日本经济面临难题,日元汇率不可避免地导致能源和食品进口价格上涨,打击了消费者。越来越多的日本商界领袖也对日元疲软对日本经济的整体影响表示担忧。

日本当局已经多次暗示,他们准备好了在日元汇率意外下行之际干预外汇市场。在今年早些时候,在美元兑日元走势一度狂飙至34年来最高点160点位之后,日本政府耗费创纪录的9.8万亿日元(大约621亿美元)来支撑日元。

日本央行在缩减购债规模这一事项上“遮遮掩掩”,甚至下月也有可能“含糊其辞”

加拿大皇家银行资本市场(RBC Capital Markets)亚洲外汇策略主管Alvin Tan表示:“日本央行的决定比市场预期的今日宣布明显缩减国债购买规模的预期要温和得多。”“目前我们根本不清楚日本央行是否真的决定下月公布具体缩减国债购买规模,还是只会在下次的会议上进行一些决定而已。”

有分析师表示,一旦日本央行协助解除空头头寸的行动结束,日本债券期货将恢复近期的跌势。日本央行表示,将在下次会议上决定在未来一到两年内减少债券购买的计划,这实际上是在拖延货币政策正常化的进程,这给日本国债的最大持有者将采取什么行动留下了不确定性,因此投资者们将要求关于日本国债缩减购买计划更加清晰的信息,风险溢价也将更高。日本国债期货的隐含波动率处于三个月高位,但在7月30日至31日的下次会议前可能会进一步上升。

由于泄露给媒体的信息量再次增加,日本央行在一定程度上允许市场猜测它将采取何种行动,以便市场在其实施行动之前采做好预期管理工作。然而,日本央行将缩减购债的相关问题和具体缩减购债的规模推迟到下次会议,并承诺以不确定的金额减少购买规模。

许多人曾经预期声明中会出现类似削减5万亿日元购债规模的表述,但实际上,投资者们最终得到的是一个非常模糊的计划,虽然日本央行已宣布将缩减购债,但是在具体规模方面遮遮掩掩致使日元汇率加速下行。

统计数据显示,截至上月底,日本央行所持有的长期限日本国债规模约为593万亿日元,大约占日本政府债券市场规模的至少一半以上,这一数字基本上与全球第四大经济体的近期GDP规模相当。

日本央行此前在3月份宣布结束负利率政策的货币政策会议上,央行官员们决定以大致相同的速度继续购买国债,但是放弃了收益率曲线控制计划,同时仍然以最大限度降低国债市场不稳定的相关风险,因为它正在转向货币政策正常化。

日本央行如果决定缩减购债规模,缩减带来的效果可能是收益率激增。投资者们通常厌恶损失,因此面对价格下跌时的抛售可能将比以往更加剧烈,这表明日本央行缩减购债可能将对收益率曲线施加更大的上行压力,进而触发日本10年期国债收益率不断上升,但这一趋势对日元却是有利的。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069十大股票配资